Menu

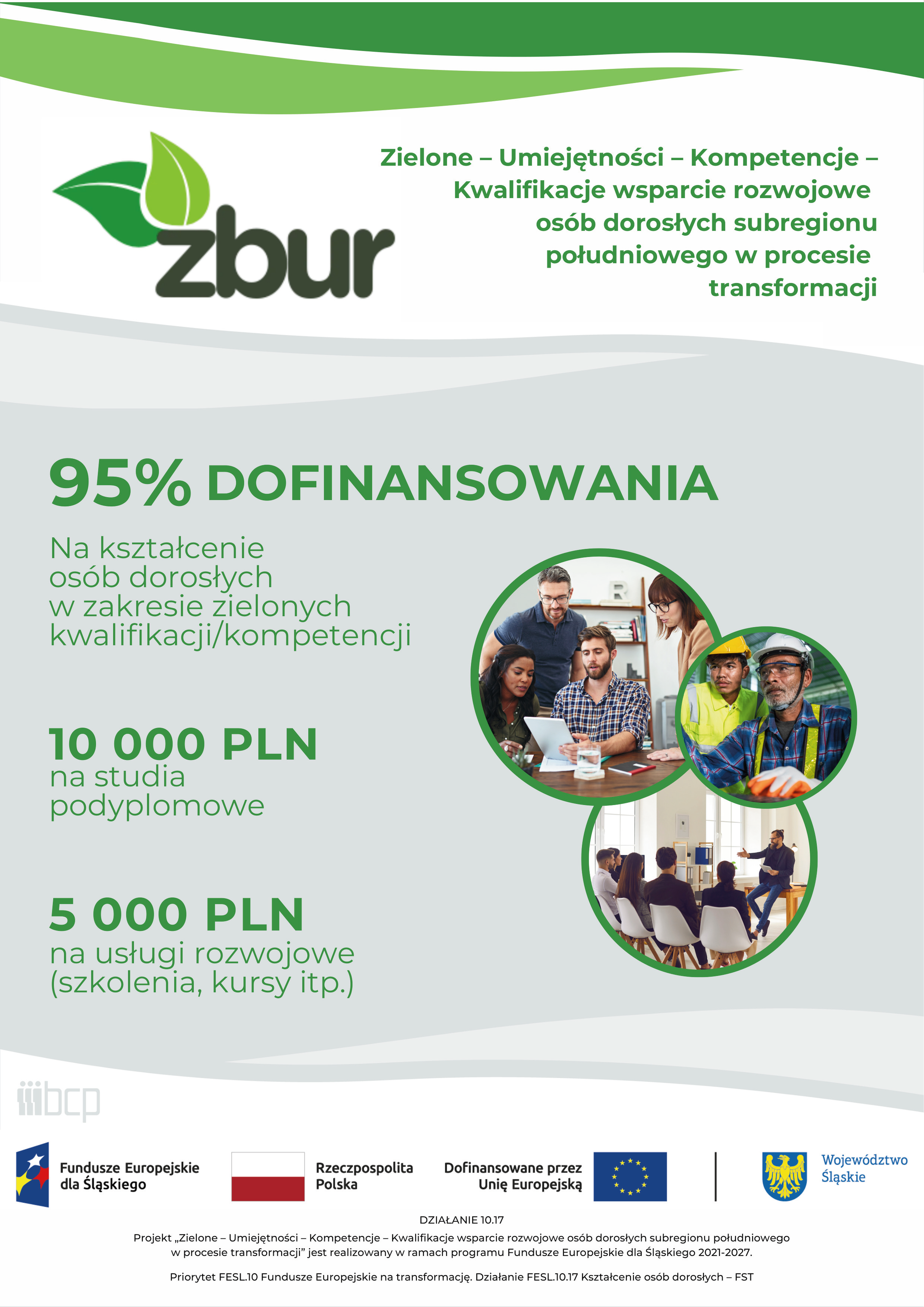

95% Dofinansowania na kształcenie osób dorosłych w zakresie zielonych kwalifikacji/ kompetencji.

Dziękujemy za Państwa pomoc i wsparcie w informowaniu społeczności o inicjatywach wspierających rozwój i transformację subregionu południowego.